在移动支付盛行的今天,微信的“分付”功能引起了广泛关注。作为一种类似于“花呗”的消费分期工具,微信分付方便用户将消费金额分期还款,让支出更加轻松。不过,许多用户在使用分付的过程中,会产生一个疑问:“分付能不能套出来用?”在本文中,我们将从多个角度来解答这个问题,帮助您深入了解分付的使用规则和实用技巧。

一、什么是微信分付?

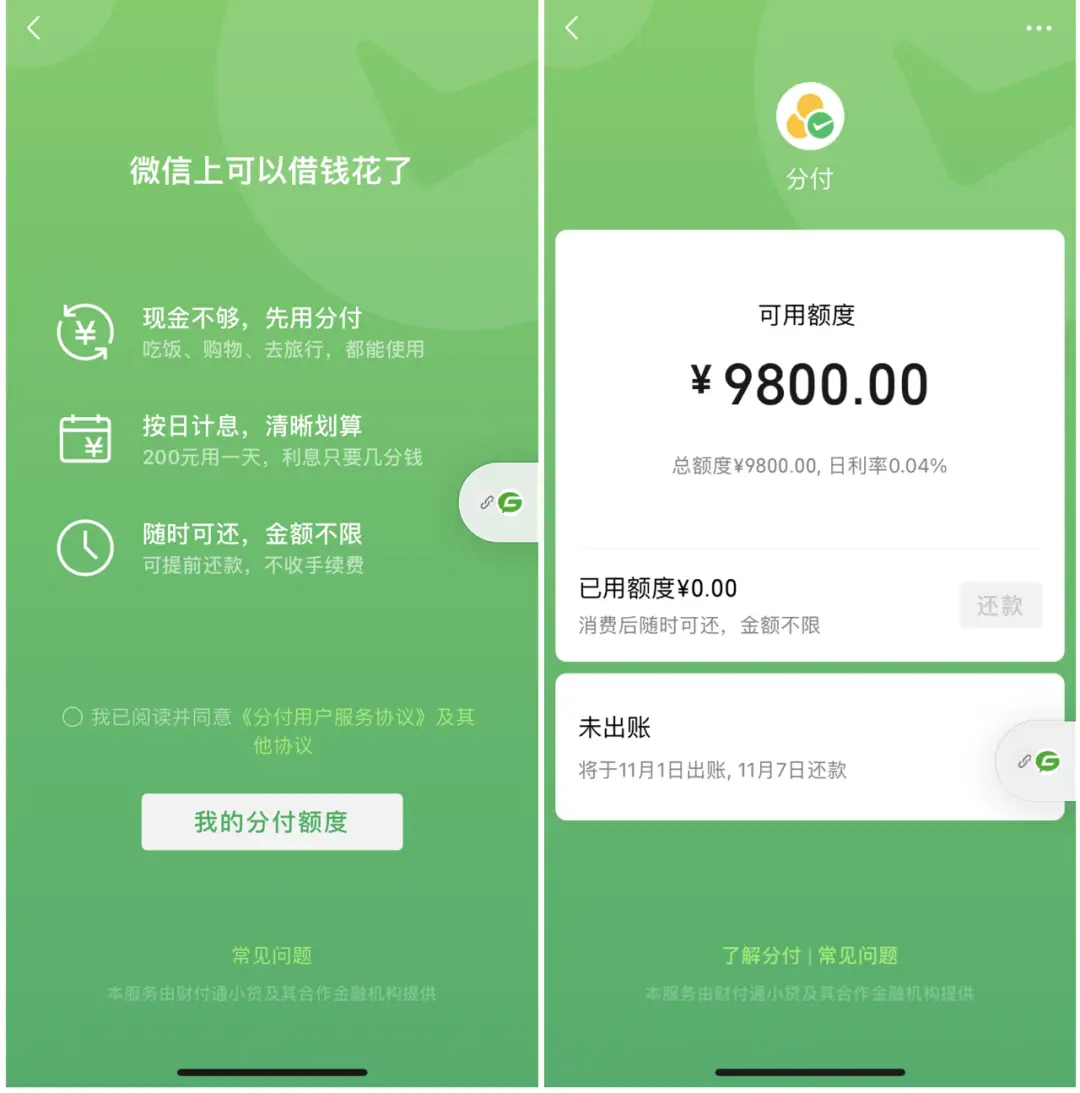

微信分付是微信支付推出的一款小额信贷工具,用户在消费时可以选择将金额分期支付,享受分期的便利。与传统的信用卡分期或支付宝的花呗类似,分付旨在帮助用户在不一次性支付的情况下获得商品或服务。不过,分付的额度并不能直接提现,只能用于特定的消费场景。因此,想要将分付额度变现或套现,通常需要一些巧妙的方法。

二、分付套现是否可行?

分付本质上是微信提供给用户的一种信用额度,仅限于消费使用而不能直接提现。正是由于其“不可提现”的设定,让一些用户产生了如何绕过这一限制的想法。严格来说,分付的“套现”行为并不被官方允许,因此,在实际操作过程中存在一定的风险。

在网络上,一些所谓的“套现”方法悄然流行,比如通过虚假交易、与商家合作等方式实现分付的套现。但必须注意的是,这些方法普遍存在高额手续费,同时不被微信官方认可。一旦被识别为异常交易,可能导致封号甚至其他处罚。

三、分付的合理使用技巧

尽管直接套现存在风险,但用户可以通过合理的方式来使用分付,实现资金的灵活运用。以下是一些实用技巧,帮助用户充分利用分付额度:

在微信支持的商家消费:分付可以用于餐饮、购物、娱乐等多个场景。只需在付款时选择分付,便可轻松实现分期还款,缓解资金压力。

结合日常消费计划:将分付用于日常消费不仅合规,而且能避免利息或手续费。通过规划日常支出,用户可以在不超出预算的情况下轻松使用分付。

线上购买虚拟商品:部分电商平台允许微信支付购买虚拟商品,比如手机充值、视频网站会员等。这种方式不仅合法且方便,能间接实现资金的灵活使用。

短期内的资金周转:对于一些短期内资金周转有困难的用户,分付可以作为应急使用。但请注意按时还款,以免产生利息和违约金。

四、如何安全使用分付额度?

在使用分付时,遵守规则、合理规划非常重要。以下几项安全使用建议,能够有效降低风险:

避免频繁大额消费:若频繁使用分付购买高价商品,可能会被系统判定为异常交易,导致风险提示或账号封禁。

保持良好的信用记录:分付的额度与用户的信用记录有关,良好的信用记录不仅有助于提高额度,还能享受更优的分期条件。

警惕非官方的套现服务:切勿轻信网络上所谓的“低费率套现”,一旦发现问题,不仅可能遭遇经济损失,还会带来账号风险。

通过以上安全使用建议,用户可以在确保账号安全的前提下,灵活运用分付额度。

五、分付与花呗的对比

很多用户会将微信的分付和支付宝的花呗进行比较。两者虽然在功能上有很多相似之处,但也有一些显著区别:

额度与使用限制:花呗的额度通常较高,且可以在多种电商平台和线下商户使用。而分付的使用场景较为有限,多用于微信内部支持的消费支付。

还款方式的灵活度:花呗在还款时会有免息期,但分付从消费当日起计息,相对成本较高。因此在使用分付时,用户需更谨慎规划还款,以免增加利息负担。

安全性:微信对分付的套现行为监管相对严格,安全性较高,但也意味着用户需要更注重合规使用,以免造成不必要的麻烦。

六、分付套现的常见风险

如前所述,分付的“套现”行为并不被官方允许,而尝试这种行为的风险远超预期。以下是一些常见的风险:

账号封禁:通过非法渠道套现,微信会严格监控并识别异常交易,一旦发现违规,可能会冻结分付额度,甚至直接封号。

高额手续费:一些所谓的“套现”服务会收取高额手续费,有时高达20%以上,得不偿失。

法律风险:非法套现可能涉及信用欺诈或违反平台规则,若被追究责任,用户需承担相应的法律后果。

七、如何合理提高分付额度?

对于一些有大额需求的用户,合理提升分付额度成为关注的重点。以下是一些建议:

保持活跃消费:在微信生态内保持活跃,比如支付账单、使用小程序等,有助于系统提升用户的分付额度。

提高信用评分:按时还款、保持良好的信用记录,都是系统判断额度的重要因素。

长期保持资金流动性:保持良好的资金周转,减少违约记录,使微信支付系统认可用户的还款能力,从而逐步提升分付额度。

八、总结:正确使用分付的关键

总体而言,分付作为一种便捷的分期支付工具,为用户带来了消费分期的便利,但由于其额度不能直接提现,试图套现可能会面临风险。用户若能遵循分付的规则,合理规划使用,将其用于日常消费,不仅能避免风险,还能通过良好的信用记录提升额度。

分付的核心在于“方便日常消费、支持灵活支付”,在此框架内,用户可以通过合理消费、保持信用记录来发挥分付的最大价值。希望本文对您理解和正确使用分付有所帮助,记住,合理消费、规范使用,才能真正享受分付带来的便捷与灵活。

还没有评论,来说两句吧...