近年来,随着微信支付的不断创新,用户们已经不仅仅局限于传统的消费支付。微信推出的“分付”功能,给了大家一种全新的消费信贷方式,让人们在资金短缺时也能获得额外的资金支持。分付在消费时非常便利,但不少人也有疑问:“分付怎么提现出来?”想要将分付额度提现,似乎并不像使用时那样简单。因此,本文将从多角度来揭示分付提现的实用技巧,让你轻松掌握这项功能并将其变现。

什么是分付?

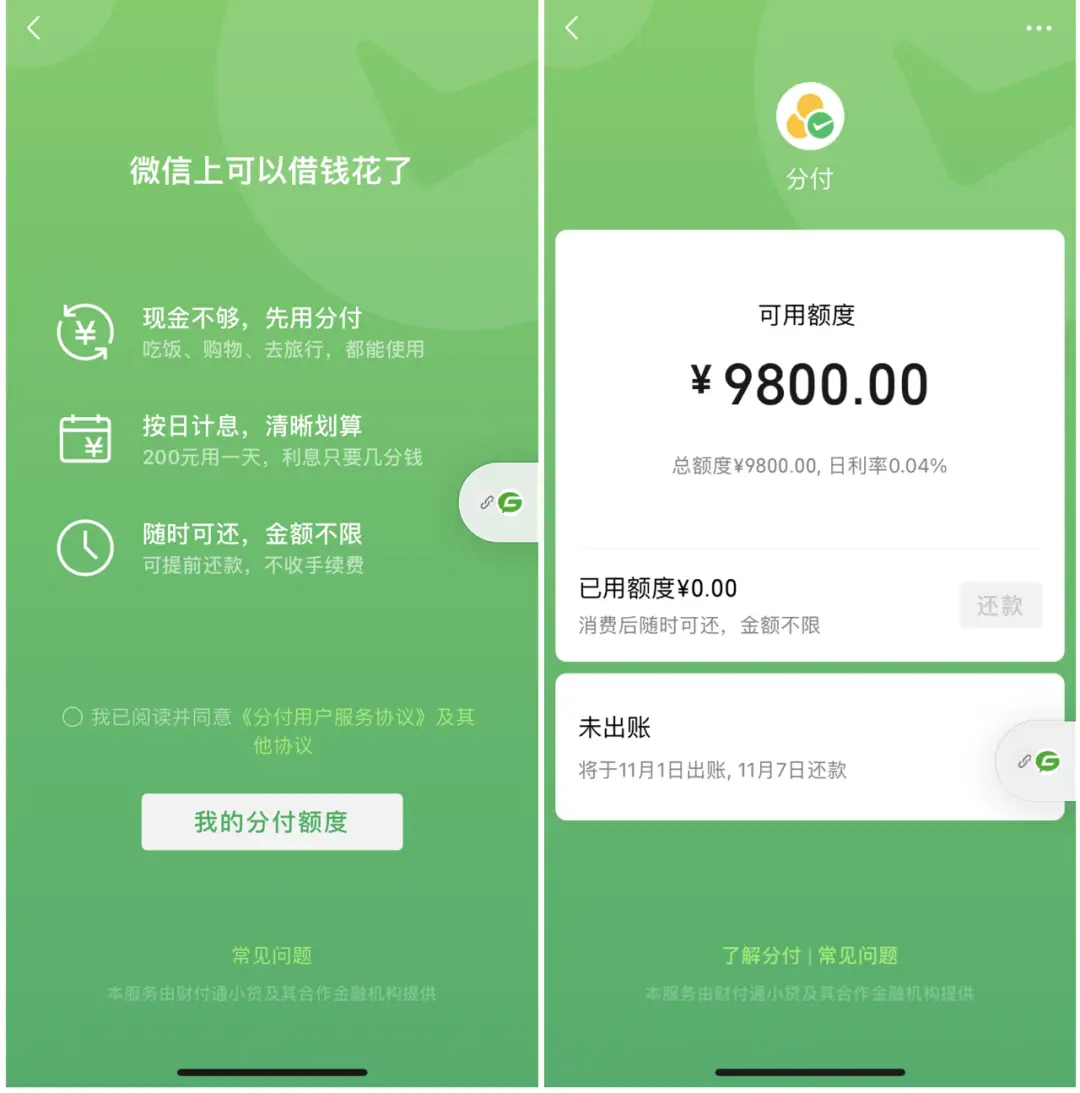

在深入了解分付提现之前,我们有必要先弄清楚分付的功能和特点。分付是微信推出的一种小额信用借贷服务,类似于信用卡,可以在微信消费场景中进行分期支付。它的特点是便捷、灵活,用户在微信的支付页面即可选择分付进行分期,还款时也相对轻松。分付与传统借贷产品不同,无需提前申请额度,系统会根据用户的信用情况自动评估出相应的分付额度,便于在消费时随时使用。

分付的适用范围

目前,分付主要支持微信内的消费支付,比如线上购物、扫码支付等。但分付的适用范围也存在一定的限制,比如不支持向个人转账、红包发送等功能。因此,尽管分付额度足够灵活,但在一些实际场景中,用户想要将额度提现却存在困难。对于很多人而言,分付额度更希望能够直接提现使用,比如用来偿还其他贷款、资金周转或用于一些生活开支,这就使得分付提现变得尤为重要。

分付提现的合法性

在探讨具体的提现方法之前,我们要先明确分付提现的合法性。微信分付是腾讯官方推出的信用服务,但并未开放直接提现的功能,因此目前市场上出现的分付提现途径大多是通过特殊方式实现的。由于提现是通过消费支付转化,因此需要选择正规、合法的商户,保证操作过程中的安全性和资金的可控性。用户也应注意不去尝试利用不法手段或者非法平台进行提现,以免产生不必要的财务风险。

分付提现的常见方式

1.商户代提现法

商户代提现法是市场上较为普遍的一种分付提现方式。简单来说,这种方法就是通过寻找支持分付支付的商户,将额度通过消费的形式提现出来。具体操作步骤如下:

寻找支持分付支付的商户,可以是实体商户或者线上平台,但需要确保商户支持分付支付。

联系商户或平台客服,说明需求,对方会指导你完成分付支付流程。

支付完成后,商户会以返款形式将资金转入你的账户,通常会扣除一定的手续费。

优点:操作流程简单,所需时间短,资金回款快。

缺点:手续费较高,且需要寻找合适的商户或平台。

2.商品回购法

商品回购法也是一种常见的提现途径。具体步骤是通过分付购买高价值商品,然后再将商品卖出,从而实现变现。常见的商品有电子产品、黄金等保值物品。

在支持分付支付的平台上选择保值商品,比如手机、平板等。

使用分付支付购买商品,确保商家支持分付支付。

商品到手后,在二手市场上转售,获得资金回流。

优点:提现成功率高,且具备一定的操作灵活性。

缺点:流程较复杂且需承担一定的价格折损风险,适合有经验的用户操作。

3.支付宝或信用卡转账法

目前,有些第三方平台可以通过绑定信用卡或者支付宝的方式,将微信分付额度提现出来。这种方法的核心在于找到支持绑定的第三方平台,然后进行操作。

将微信支付绑定到某些支持转账的第三方平台账户。

使用分付额度完成支付,然后通过平台提现到支付宝或者银行卡。

资金到账后,便可自由支配使用。

优点:快捷方便,适合小额提现。

缺点:需支付一定手续费,且需要找到安全可靠的平台。

分付提现的注意事项

在使用分付提现时,用户需要特别注意以下几点:

平台选择要谨慎:目前市面上提供分付提现服务的平台鱼龙混杂,不乏存在一些虚假平台。在选择时尽量选择口碑较好、用户评价高的正规平台,以免造成经济损失。

手续费控制:分付提现的手续费因方法和平台而异,通常在1-10%之间。建议选择手续费合理的方式,以避免高成本的提现操作。

提现额度的控制:分付额度的变现需要适量控制,不宜频繁或大额操作。长期进行高频率或大额度的提现,有可能会影响到微信的信用评估,进而影响未来的分付额度和使用权限。

合法合规性:在进行分付提现时,要注意合规操作,避免选择不正当的途径。合理使用分付功能不仅能满足消费需求,还能保障个人信息和资金的安全。

分付提现的未来展望

随着微信支付功能的不断完善,未来或许会开放更多分付的应用场景甚至是提现功能,方便用户更加灵活地管理自己的资金。目前的市场需求也显示出,用户对于小额信贷产品的灵活性需求日益增大。未来,分付提现的方式可能会更加多元化,甚至由微信官方直接推出相关功能,使得用户无需通过第三方平台即可将额度变现,进一步提升用户的体验。

分付的推出为用户提供了便捷的信用消费选择,但其提现限制也让不少人感到不便。通过本文介绍的几种合法、常见的分付提现方法,希望能够帮助到有需求的朋友们。无论是商户代提现法、商品回购法还是第三方平台提现法,每种方法都有各自的特点和优势,用户可以根据自己的实际情况选择合适的途径。建议大家在提现时注重安全性和合法性,合理规划提现操作,使分付额度得到更高效的使用。

还没有评论,来说两句吧...