当地时间6月6日,欧洲央行决定将欧元区三大关键利率均下调25个基点,调整后的欧元区主要再融资利率、边际借贷利率和存款机制利率将分别为4.25%、4.5%和3.75%,该利率水平将于本月12日起生效。这是欧洲央行自2019年9月以来首次降息。

欧洲央行表示,根据对通胀前景、潜在通胀动态和货币政策传导力度的最新评估,在维持利率稳定9个月之后,现在适度放宽货币政策限制是合适的。自2023年9月以来,欧元区通胀率已下降超过2.5个百分点,通胀预期明显改善。

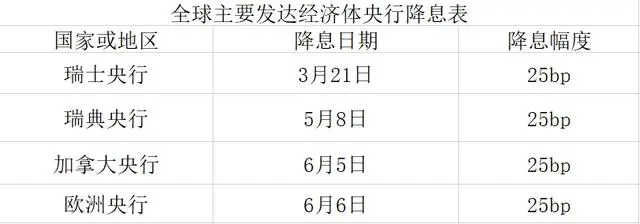

新京报贝壳财经制图。

未来是否进入降息周期仍需更多数据验证

欧洲央行认为,由于工资水平提高,物价上涨压力仍然很大,欧元区通胀水平很可能直到2025年都将保持在2%中期目标之上。值得注意的是,上述通胀目标意味着欧洲央行进一步降息空间可能受限。

欧洲央行行长拉加德表示,通胀回归目标信心的增强使得欧洲央行作出降息决定。绝大多数理事会决策成员赞成降息。未来是否进入降息周期还需要更多的数据验证。

拉加德还指出,在降息25个基点之后,欧元区利率水平仍处于抑制经济增长的限制水平。欧洲央行现在所做的是减轻利率对经济增长限制的程度。而限制性的利率水平要保持多久,目前还无法确定,通胀回归目标的道路仍然坎坷。

此外,欧洲央行还表示,今年下半年,将减持紧急抗疫购债计划(PEPP)下持有的债券,减持幅度为平均每月75亿欧元。

中国人民大学经济学院副院长王晋斌认为,欧洲通胀下行速度快于美国主要有两个原因。一是欧元区经济增速下滑较快,欧元区通胀缺乏足够的总需求支撑。同时,欧元区的缩表规模大于美联储,美联储缩表超1.6万亿美元,欧洲央行缩表约2.3万亿欧元。二是欧元区失业率一直维持在较低水平,从2021年9月份开始,欧元区进入了历史上的最低失业周期。

由于欧元区经济基础并不支持当前的通胀水平,按照目前经济增速继续下降的趋势,可以预见通胀的下降速度将会相当快。因此,为了维持经济稳定,欧元区已经表现出降息的意向。

对于后续欧洲央行的政策路径,交银国际宏观研究团队认为,欧洲经济已现复苏迹象,劳动力市场稳健,失业率在6.4%的低位。在经济形势较好的情况下降息,意味着本轮降息主要为预防式降息,欧央行可能不会同以往降息周期一样在接下来的会议中连续降息,而是会选择“边走边看”。

欧洲央行降息标志全球新一轮货币宽松周期已开启

华西证券宏观联席首席分析师肖金川表示,欧洲央行降息,或标志全球新一轮货币宽松周期开启,有助于打开国内货币政策的外部约束。受制于通胀压力,欧洲央行此次鹰派降息显得有点勉强,但仍具里程碑式意义。在欧洲央行此次降息之前,瑞士、瑞典和加拿大已分别于3月21日、5月8日、6月5日降息25个基点(bp)。

作为主要发达经济体之一,欧元区降息对全球市场的影响显著大于前面三个经济体,这或许标志着全球新一轮货币宽松周期开启。在欧洲央行降息之后,美联储也可能在9月或者12月降息。未来发达经济体将逐渐告别近四十年最严重的大通胀导致的高利率环境。

对我国而言,央行行长在年初提到的“发达经济体货币政策的外溢性将朝着压力减小的方向发展……这样一种外部环境变化,客观上有利于增强中国货币政策操作的自主性,拓展货币政策操作的空间”,正在逐渐从预期成为现实。

交银国际宏观研究团队指出,欧洲央行和加拿大央行的降息可能将掀起主要央行“降息潮”,全球海外流动性将“紧中有松”:“松”在于全球央行降息大幕已拉开;而“紧”在美联储目前不降息概率仍在,但即使相对宽松的欧央行在降息路径上都相对审慎。一方面这可能促使非美国家与美国利差拉大,助长美元指数偏强,另一方面美元偏强,可能会增加非美国家通胀韧性,一定程度上也将约束这些央行的进一步宽松空间,因而下半年全球海外流动性仍将是“紧中有松”格局。

还没有评论,来说两句吧...