掌握分付的原理,灵活应对资金需求

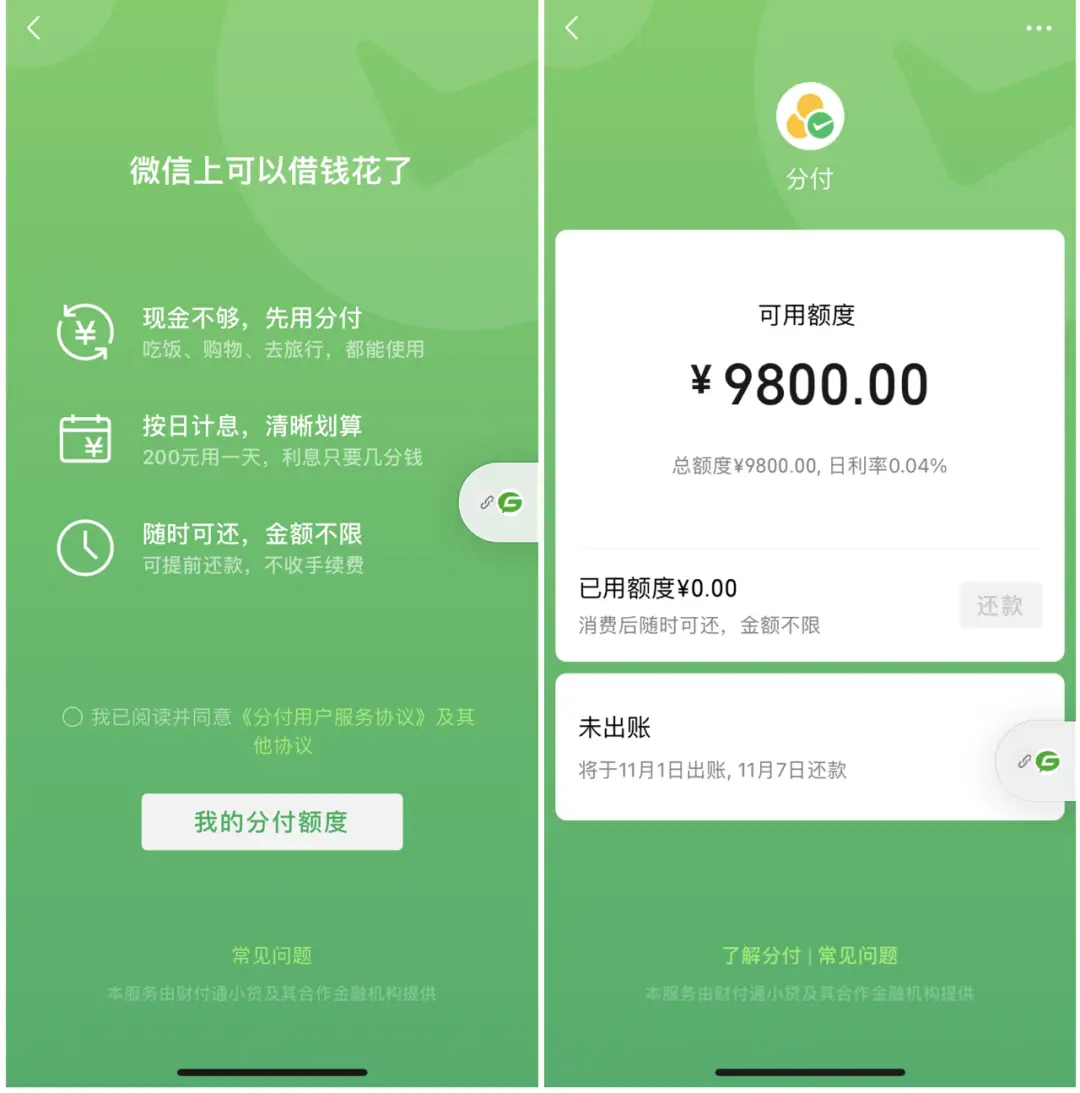

随着移动支付的普及,微信支付不仅成为人们日常消费的重要工具,还通过推出“分付”功能,帮助大家更好地管理消费支出。分付其实是一种“信用支付”工具,当你选择用分付支付时,微信会先替你垫付消费金额,之后你可以根据自身情况分期还款,类似于信用卡的分期支付。

如何利用分付中的额度进行灵活周转,甚至将额度“套现”呢?在深入探讨这一话题之前,我们需要清楚理解几个核心概念。

分付套现背后的逻辑

分付提供的额度通常只能用于消费支付,直接提现到银行卡是微信官方不支持的功能。很多用户出于短期资金需求,想要通过“套现”将分付里的额度变现,从而应对突发情况。这就涉及到一种非官方的资金周转技巧——通过第三方渠道,将分付额度转为现金。

需要明确的是,分付套现实际上并非微信官方提倡或允许的行为,因此涉及到一些潜在的风险。为了保障个人信息和资金的安全,在使用套现方法时一定要谨慎选择正规渠道,避免遭遇资金损失。

如何套现分付额度

针对微信分付的套现需求,市面上有几种常见的操作方式:

电商平台套现:这一方式最为常见,通常是通过网购平台进行操作。你可以在平台上购买一些高价值、易转售的商品(如数码产品、奢侈品等),然后在收到商品后,通过二手市场转卖换取现金。这种方式适合那些希望在不影响个人信用的前提下获得资金流动性的用户。

商户代付服务:有一些第三方商户提供代付服务,他们会帮助你通过虚拟交易的方式将分付额度转换为现金。虽然这种方式看似快速,但涉及到的信息安全和支付风险较大,用户需格外小心,选择有信誉的商户合作。

朋友帮忙:你也可以通过与亲友达成协议,使用分付支付亲友的消费,随后让对方将等值现金返还给你。这个方法相对安全,但需要信任的基础,且不适用于频繁大额套现。

上述几种方式各有优缺点,用户需要根据自己的需求灵活选择,并做好相关的风险防范工作。我们将进一步探讨在使用分付套现过程中应注意的细节和潜在风险。

合理使用分付,避免资金风险

在使用分付额度进行套现时,用户需要特别注意几个关键问题,以避免可能带来的信用风险和财务困境。

1.套现是否合法?

我们需要明确的是,套现行为本身属于灰色操作,微信官方并不支持通过任何形式将分付额度转换为现金。虽然在特定场合下,套现可以暂时解决资金困难,但一旦被微信系统检测到套现行为,可能面临信用额度冻结、封号甚至法律风险。因此,尽量避免过度依赖套现行为,以防陷入不必要的麻烦。

2.利率和还款压力

与信用卡类似,分付也涉及一定的利息费用。虽然微信会根据用户的信用资质评估给予不同的利率,但大多数情况下,分期还款的利息并不低。套现带来的短期资金缓解可能在未来形成较大的还款压力,尤其是当用户未能及时还款时,利息将逐步累积,造成更为严重的财务困境。因此,在套现之前,一定要合理评估自己的还款能力,避免因短期利益陷入长期债务中。

3.如何规避套现风险

如果你确实需要利用分付的额度套现,可以考虑以下几点来降低风险:

小额多次套现:尽量避免大额套现行为,系统更容易察觉。在有需要的情况下,可以将套现额度分散为多次小额支付,减少被系统检测到异常交易的概率。

不要过于频繁:频繁的套现交易也容易引起平台的注意,建议合理控制使用频率,以免被判定为风险用户。

定期还款,保持良好信用:即使使用了套现,也要记得按时还款,保持良好的信用记录。这不仅有助于防止因还款逾期导致的信用问题,还能维持分付的正常使用额度,避免被降额或封号。

4.长期规划vs短期救急

尽管分付套现可以为短期资金需求提供帮助,但从长期来看,良好的财务规划和信用管理才是维持财务健康的关键。过度依赖套现可能会导致更为严重的债务问题,建议在急需现金时,优先考虑其他正规金融途径,如贷款或信用卡提现,而不是频繁使用分付套现。

总结来说,分付是一个帮助用户灵活应对消费支出的好工具,但要谨慎使用其套现功能。在资金需求紧迫的情况下,套现可以提供一些帮助,但更重要的是,用户需要有清晰的财务规划和还款能力,避免陷入不必要的财务危机。

还没有评论,来说两句吧...