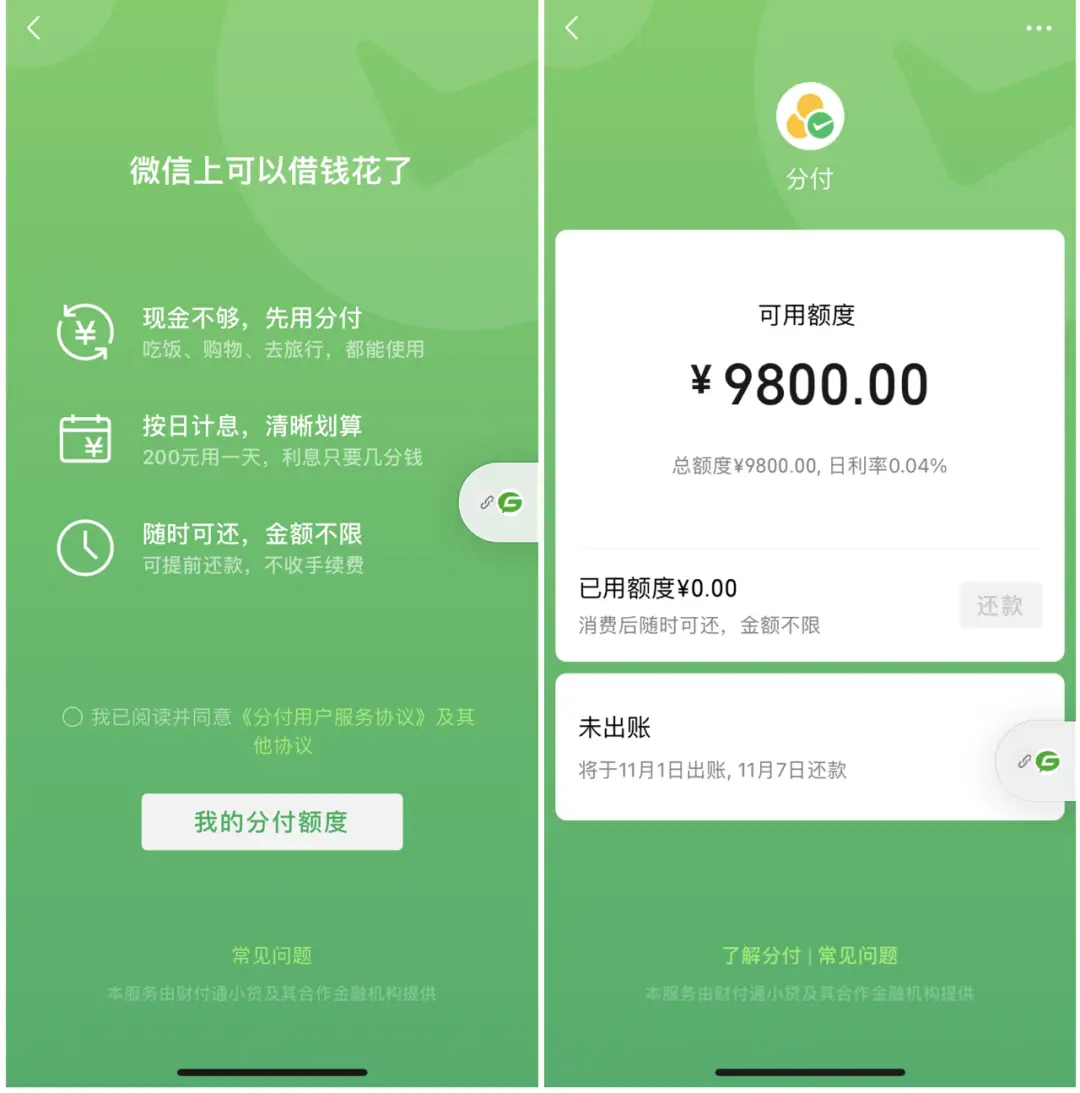

分付是什么?

分付是微信推出的一种信用支付工具,类似于信用卡或支付宝的“花呗”。用户在消费时可使用分付额度支付账单,享受“先消费,后还款”的灵活体验。与传统信用卡相比,分付更注重日常小额消费场景,如购物、外卖、旅游等。由于其便捷性和无需实体卡的特性,深受年轻用户和线上消费者的喜爱。

为什么要将分付提出来?

虽然分付在支付时非常方便,但在某些情况下,用户可能需要将分付额度提取为现金,比如:

急需现金周转:生活中难免遇到突发情况,需要立即支付租金、还款或应急开销。

信用卡还款:分付额度不能直接用于信用卡还款,但通过提现,可以解决这一限制。

分付额度闲置:当分付额度充足,但无其他消费需求时,可以提现提高资金使用效率。

无需申请贷款:分付的额度是微信给出的信用评估结果,提取现金无需额外申请贷款,减少信用查询的次数。

分付怎么提出来成为了众多用户关注的焦点,但由于微信限制,不支持直接将分付额度转为现金。因此,用户需要通过一些合理的方式实现提现。

分付提现的常见方式

第三方商户协助提现

用户可以通过某些支持分付的商家,以“购买商品并退货”的方式提取现金。具体操作流程如下:

找到支持分付支付的商家,与商家沟通同意操作。

下单并使用分付完成支付。

完成支付后,商家为用户退还等额现金至指定账户。

这种方式需要寻找信誉良好的商户,并确保退货流程正规透明。

二维码提现

某些商户或机构会提供专门的二维码,通过扫码支付后将额度返还给用户:

与商户联系,确认分付支持扫码支付。

扫描商户二维码并完成支付。

支付成功后,商户将相应金额转至用户的银行卡或微信钱包。

这种方式较为简单直接,但需要确保商户的可靠性,以防资金损失。

网络平台代提服务

部分网络平台或个人提供代提服务,用户将分付支付给他们,再由他们转回现金。但这种方式风险较大,存在诈骗可能。因此,建议选择口碑好的平台或与熟人合作,以保障资金安全。

分付提现过程中需要注意的问题

防范风险与诈骗

在提现过程中,用户必须警惕不法商家或平台。切勿轻信高额返现或手续费过低的承诺,避免掉入诈骗陷阱。

手续费与额度限制

通常提现服务会收取一定的手续费,用户应提前了解各平台的收费标准,以减少不必要的支出。分付本身可能设有单日或单笔支付限额,需要根据个人额度合理安排。

信用风险与还款计划

虽然分付使用方便,但其本质上仍是一种信贷服务。用户提现后务必制定好还款计划,避免因逾期导致信用受损。分付逾期不仅会产生利息,还可能影响微信信用评分。

如何合法、安全地提取分付?

1.与正规商家合作

选择拥有营业执照的正规商家是确保提现安全的重要步骤。用户可以选择与经常合作的商家交流,商定退货返现方案。一定要避免与陌生个人或非正规渠道合作,以免资金受到损失。

2.合理规划提现额度

提现时,用户应根据自己的消费需求与还款能力,规划提现额度。过度提现不仅增加还款压力,还可能造成信用评分下降。尽量避免在短期内频繁提现,以免触发平台风控机制。

3.避免违规操作

分付提现过程中需要严格遵守微信的用户协议和使用规则。如果用户频繁使用违规方式提现,可能会导致微信账号被冻结或分付功能被限制。因此,在提现时应保持操作合规,避免使用违法途径。

常见问题解答

Q1:提现后多久到账?

A:不同的提现方式到账时间有所不同。一般情况下,通过商家返现的方式会在支付成功后即时到账,但部分情况下可能需要1-2个工作日。

Q2:分付提现是否有手续费?

A:部分提现方式会收取一定比例的手续费,具体金额视商家或平台而定。用户在提现前应提前了解相关费用,并与商家确认最终到账金额。

Q3:提现是否影响信用?

A:提现本身不会直接影响用户的信用评分,但逾期未还可能导致信用评分下降。频繁使用分付额度也可能被系统判定为风险用户,影响额度提升。

Q4:如何提高分付额度?

A:想要提高分付额度,用户可以保持良好的使用记录,按时还款,并适当增加消费次数。多使用微信的其他金融服务(如零钱通、理财通)也有助于提升信用评分。

总结

分付作为一种方便快捷的支付工具,为用户提供了多种消费场景的信用支持。虽然分付不支持直接提现,但通过与商家合作、二维码支付等方式,用户仍可以将分付额度转为现金,以满足急需用钱的需求。

在提现过程中,用户需要注意操作的合规性和安全性,避免落入诈骗陷阱。规划好还款计划,确保信用不受影响。未来,随着金融服务的不断创新,微信分付或许会推出更多灵活的使用场景,为用户带来更加全面的金融支持。

还没有评论,来说两句吧...