近年来,随着消费金融的发展,分期付款方式逐渐成为人们日常生活中不可或缺的一部分。而在这一领域中,分付作为一种新型的支付方式,逐渐赢得了消费者的喜爱。分付不仅能够提供灵活的支付方式,还为许多人解决了短期资金周转的问题。很多人面临的一个困惑是,如何将分付中的额度转移到银行卡上,方便自己进行更灵活的资金操作。

什么是分付?

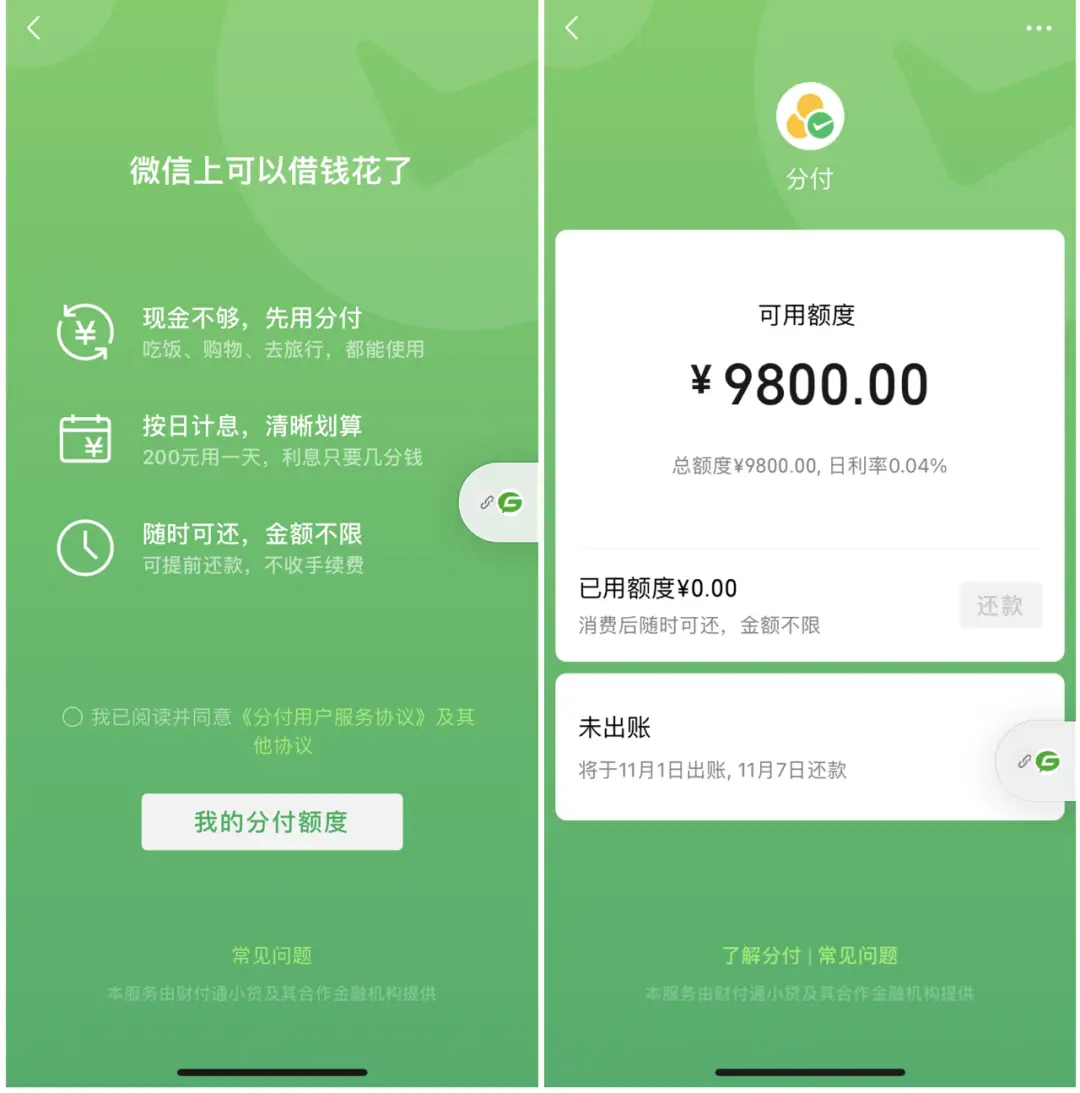

分付是一种基于信用体系的消费金融产品,通常由一些互联网金融平台或者银行推出。消费者在进行消费时,可以选择使用分付支付,将消费金额分期偿还。与传统的信用卡不同,分付通常不需要高额度的信用卡或过于复杂的审批流程,其额度大多数由平台根据用户的信用评估和消费习惯来决定,灵活度和便捷性都较高。

为什么要将分付额度借出来到银行卡?

将分付额度借出到银行卡,是为了应对一些紧急的资金需求,尤其是在手头现金不足或需要应急周转的情况下。分付的最大优势在于它的额度灵活,可以快速获得一定的消费额度,这使得它成为不少消费者应急资金的来源之一。

很多消费者希望将分付的额度转到银行卡上,直接用于日常开支、还款或投资等。但由于分付本质上是一种消费支付工具,而非传统的借款工具,直接将分付额度转账到银行卡并非其标准功能。尽管如此,市面上还是有一些方法可以间接实现这一目的。

如何将分付借钱到银行卡?

虽然分付并没有直接的功能可以将额度转至银行卡,但消费者可以通过以下几种方式来实现这一目标:

1.通过第三方平台提现

一些第三方平台提供分付提现服务,这些平台通常是一些消费信贷平台或者支付平台,它们与各大银行以及分期支付平台有合作。通过这些平台,消费者可以将分付的消费额度转化为现金,并提现到银行卡。这种方法需要注意的是,提现通常会收取一定的手续费,而且不同平台的提现流程和时效也有所不同。

2.通过消费返现的方式

有些消费者选择通过分付购买一些商品,然后将商品进行转售,获得现金流。这种方式实际上是通过将物品转化为现金的方式间接实现了分付额度的提现。这种方法适用于那些在短时间内能够转手卖出商品的人,但操作起来相对复杂且不适用于所有用户。

3.利用信用卡取现

如果分付额度较高且在某些平台上可以绑定信用卡账户,一些消费者会选择通过信用卡取现的方式来实现资金提现。此方法并非所有用户都能使用,而且信用卡取现通常会有高额手续费,因此不推荐频繁使用。

4.向亲朋好友借款

另一种间接的方式是,通过向亲朋好友借款,将分付额度消费之后,自己直接用借款人现金进行偿还,最终实现额度到银行卡上的目标。这种方式需要朋友或家人有足够的信任,并且双方要在额度及还款期限上达成一致。

分付借钱到银行卡的注意事项

虽然通过上述方式可以实现将分付额度借出来到银行卡的目的,但在操作时仍需谨慎。以下几点需要特别注意:

手续费和利息:提现服务通常会收取一定的手续费,甚至还有一定的利息。特别是通过第三方平台提现时,要确保自己了解清楚收费标准,以免在操作后产生不必要的费用。

信用影响:频繁将分付额度转账到银行卡,可能会对你的信用评分造成一定的影响,尤其是当你没有及时还款时。分付本质上是消费金融产品,其用途并非为了借款。因此,长期依赖分付提现可能对信用记录产生不利影响。

操作风险:很多第三方平台提现存在风险,消费者要确保选择信誉良好、合规的平台,避免遇到诈骗或者平台跑路的风险。不要轻易相信未经验证的渠道,以免陷入资金损失的困境。

政策变化:随着金融政策的调整,一些平台可能会改变提现政策或关闭提现功能。消费者需要时刻关注分付平台的最新动态,避免在需要资金时无法顺利提现。

分付提现的市场前景

随着消费金融市场的发展,越来越多的金融产品开始向消费者提供灵活的资金支持。分付作为一种创新的支付方式,其市场前景广阔。未来,随着金融监管的加强和技术的进步,可能会有更多合规的渠道出现,帮助用户更加便捷地将分付额度提现到银行卡。

虽然当前将分付额度借出到银行卡并不容易,但随着相关技术的创新和金融产品的多样化,消费者将能够享受到更加灵活、便捷的资金支持方式。在使用分付时,用户应根据自身需求、还款能力和风险承受能力做出理智的选择,避免盲目借款和过度依赖消费信贷工具。

还没有评论,来说两句吧...