腾讯的支付产品不断创新,继微信支付、零钱通等功能后,又推出了一项消费分期支付工具——“分付”。对于一些用户而言,消费分期工具不仅带来了便捷的生活体验,还在一定程度上提升了生活品质。因此,越来越多的微信用户开始关注并使用分付功能。于是“分付一次能付3000吗?”成为了用户们常问的问题。本文将围绕分付额度、支付限额、使用规则等方面进行详细解答,帮助大家更好地了解并合理使用分付。

什么是分付?

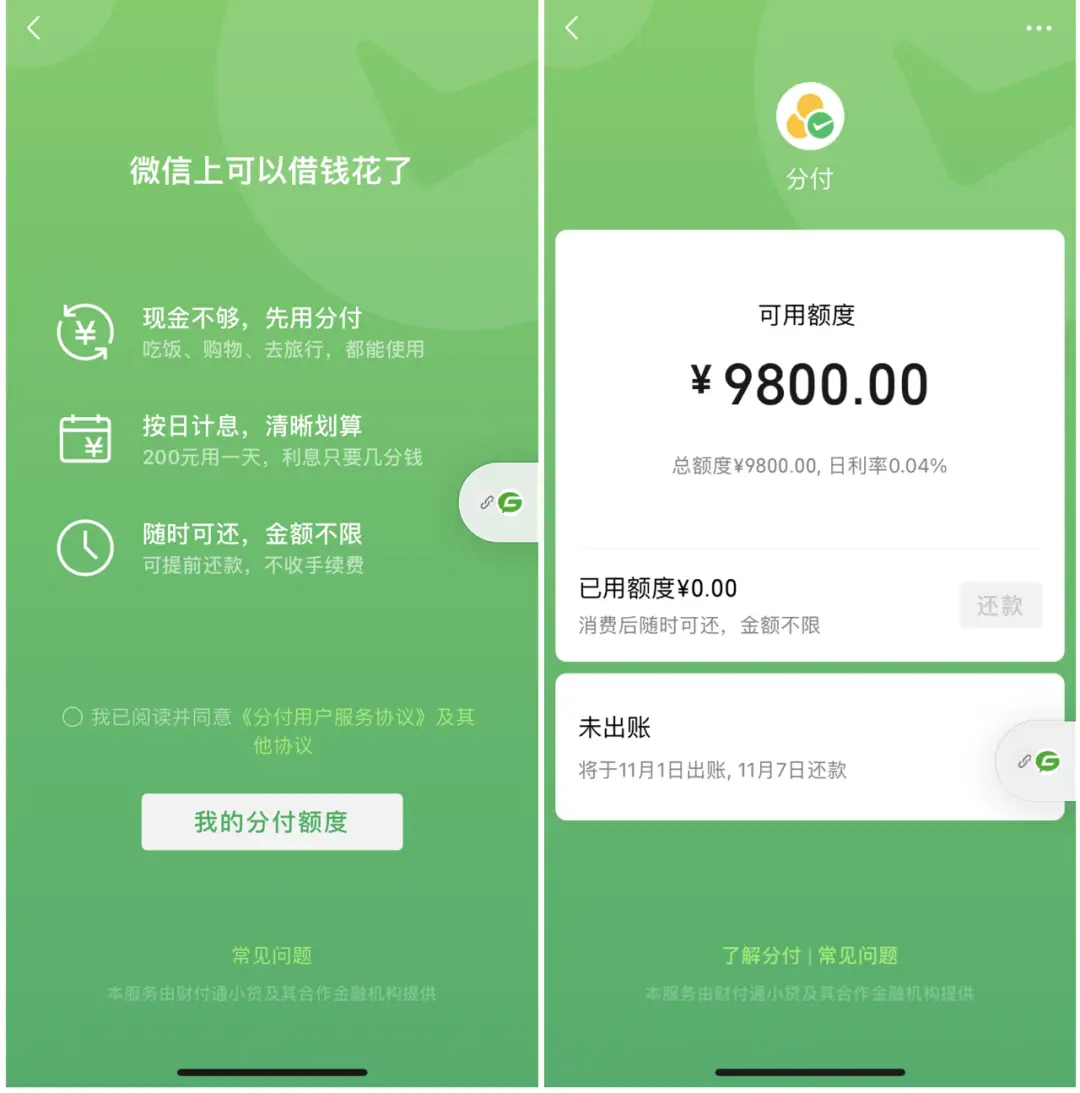

在正式探讨额度问题前,我们先来了解一下分付的基本概念。分付是腾讯推出的一种消费分期支付工具,类似于其他互联网金融平台的分期服务,如花呗、白条等。与传统的信用卡或消费贷不同,分付是基于微信支付平台的一个独立模块,主要目的是帮助用户在微信中实现“先消费,后还款”。

分付的特点在于灵活性:用户可以根据需求选择分期次数,每月只需按时偿还当月欠款和相应利息。分付的操作非常简单,用户在付款时选择“使用分付”即可。在不打扰日常生活的也为大家带来了更加灵活的消费选择。

分付额度如何确定?

很多用户关心“分付一次能付3000吗?”其实这取决于每个人的分付额度。分付的额度并非固定不变,而是根据用户的信用情况、微信支付使用记录、过往还款情况等因素评估而定。每个人的分付额度会有所不同,通常在几百元到数千元不等,高信用用户甚至可以获得更高的额度。

具体来说,腾讯会通过用户的微信支付、财付通等平台上的消费习惯以及还款记录来计算其信用等级。如果用户的信用等级较高,微信将自动给用户较高的分付额度,比如3000元、5000元甚至更高。但如果用户信用记录一般,可能只能获得几百元额度。因此,如果你想一次支付3000元,首先需要确认你的分付额度是否满足此消费需求。

分付额度如何提升?

如果用户的分付额度低于3000元,但确实有支付需求,那么可以考虑通过以下方法来逐步提升分付额度:

保持良好的信用记录:定期使用微信支付功能,并保持良好的消费习惯,有助于提升个人信用等级,从而提升分付额度。

按时还款:如果用户使用过分付,应保证每月按时还款,这对于信用评价有着直接的影响。长期保持按时还款的习惯,微信系统会自动评估并调整分付额度。

增加消费活跃度:多使用微信支付进行消费,增加平台的使用频率和活跃度也有助于提升额度。

需要注意的是,分付额度的调整并非一蹴而就,需要一定的时间积累,因此用户在日常生活中要养成良好的消费和还款习惯。除此之外,微信的分付功能设计非常灵活,用户可以随时查看额度变化,有需求时可以尝试提升额度。

分付一次能否支付3000元?

确定了分付额度后,接下来解答“分付一次能付3000吗?”这一核心问题。答案是:如果用户的分付额度达到或超过3000元,那么一次性支付3000元完全可以实现。但若额度不足3000元,用户只能在分付额度范围内消费。腾讯分付不像信用卡可以“超额支付”,因此分付支付金额严格受限于当前可用额度。

分付并不适用于所有支付场景。腾讯目前主要支持线上和部分线下的消费分期,并且仅限于特定商户(例如部分电商平台、生活服务类商户等)。因此,用户在使用前应提前查看支持的消费场景,避免因不适用导致付款失败。

分付的使用优势与技巧

了解了基本规则后,不妨再来看一看分付功能的具体使用优势:

灵活的分期还款:分付支持按月分期还款,用户可以根据自身财务情况选择分期期数,避免一次性负担过重。灵活分期的方式让消费者在较长时间内偿还欠款,减轻了财务压力。

使用门槛低:分付是基于微信支付的平台,用户无需申请复杂的贷款程序,只需在微信中激活分付即可轻松上手。而且分付对用户的信用卡等金融产品无依赖,独立的信用评估体系让更多人享受到灵活支付的便利。

支持灵活调整:分付的额度可以根据用户的消费情况和信用记录进行动态调整,而不需要重新申请。这种动态调整机制让用户有机会在使用过程中逐步增加额度。

使用分付的注意事项

合理消费,量力而行:分付虽然提供了“先消费、后还款”的便利,但用户在消费时仍需保持理性,避免无节制消费,养成理性消费的习惯。

避免逾期还款:每月按时还款是保持良好信用记录的重要因素。如果出现逾期情况,不仅会产生额外的利息费用,还可能影响后续的额度调整。

提前了解利息费用:分付并非无息服务,每月的分期费用会产生利息。用户在选择分期期数前应先了解利息情况,避免因利息过高而产生额外财务负担。

谨慎选择分期期数:分付支持灵活的分期期数,但分期期数越长,利息也越高。对于短期内有还款能力的用户,尽量选择较短的分期期数,减少利息支出。

分付的灵活支付和分期还款功能让消费者有了更多选择,但在使用过程中也需要理性消费,控制好自身的财务规划。总体来说,只要用户保持良好的信用记录,合理使用分付,完全可以享受到其带来的便捷和灵活。希望本文能为有“分付一次能付3000吗”疑问的用户带来更深入的解答,帮助大家在消费过程中更好地把握分付功能的优势,实现更加从容的理财生活。

还没有评论,来说两句吧...